Tvorba komplexného majetkového priznania je netriviálny proces, pri ktorom v prípade že chceme mať zachytenú napríklad i históriu vývoja majetku je nutné pochopiť určité netriviálne princípy, ktoré boli zabudované do systému viditeľných peňazí.

Organizácia majetkových záznamov do majetkových profilov

Majetkové priznanie sa skladá z majetkových záznamov. Každý majetkový záznam má buď kreditný alebo debetný charakter. Kreditný majetkový záznam je informácia, ktorá čistú hodnotu majetku používateľa viditeľných peňazí zvyšuje, debetný majetkový záznam naopak čistú hodnotu majetku znižuje.

Typickým kreditným záznamom majetku je napríklad informácia o vlastnení nejakého aktíva – napríklad bytu alebo auta alebo peňazí na účte. Typickým debetným záznamom majetku je napríklad informácia o nejakom záväzku – napríklad hypotéky, ktorá nejakým spôsobom kryje hodnotu iného kreditného záznamu majetku.

Majetkové záznamy sú organizované za účelom spoločného vyhodnocovania do takzvaných majetkových profilov. Majetkový profil je tvorený množinou záznamov majetku, ktoré majú byť vyhodnocované spolu. Každý majetkový záznam patrí práve do jedného majetkového profilu.

Dôvod, prečo je to usporiadané v takejto štruktúre je ten, že za účelom dobrého popísania majetkového priznania môžeme rôznymi majetkovými profilmi, ktoré sa medzi sebou líšia v určitých detailoch dosiahnuť viacero pohľadov na majetok a tým ho komplexnejšie popísať. Konkrétny príklad : V mojom majetkovom priznaní figurujú dve nehnuteľnosti – byt a časť domu v ktorom bývam. Vďaka realitnému boomu ktorý nastal na Slovensku odkedy som nehnuteľnosti kúpil, je trhová hodnota oboch nehnuteľností násobne väčšia ako bola kúpna cena. Ak by som do svojho majetkového priznania uviedol trhnovú cenu nehnuteľností, skreslilo by to hodnotu môjho majetku v zmysle, že na prvé pozretie by bola hodnota majetku relatívne veľká a ten kto bude tieto údaje auditovať by mohol nadobudnúť pocit, že som relatívne bohatý človek, čo je pravda len do určitej miery – miera veľkosti trhovej hodnoty môjho majetku je taká veľká len vďaka nafúknutiu hodnoty realít. Preto je z môjho pohľadu rozumnejšie v majetkovom priznaní vytvoriť dva majetkové profily, pričom v ich popise uvediem, že tento je nafúknutý trhovou cenou nehnuteľností a tento obsahuje nákupné miesto trhových cien nehnuteľností.

Ďalším dobrým dôvodom prečo je rozumné mať majetkové záznamy členené do majetkových profilov, je napríklad ten, že majetkové profily môžu byť dvoch druhov:

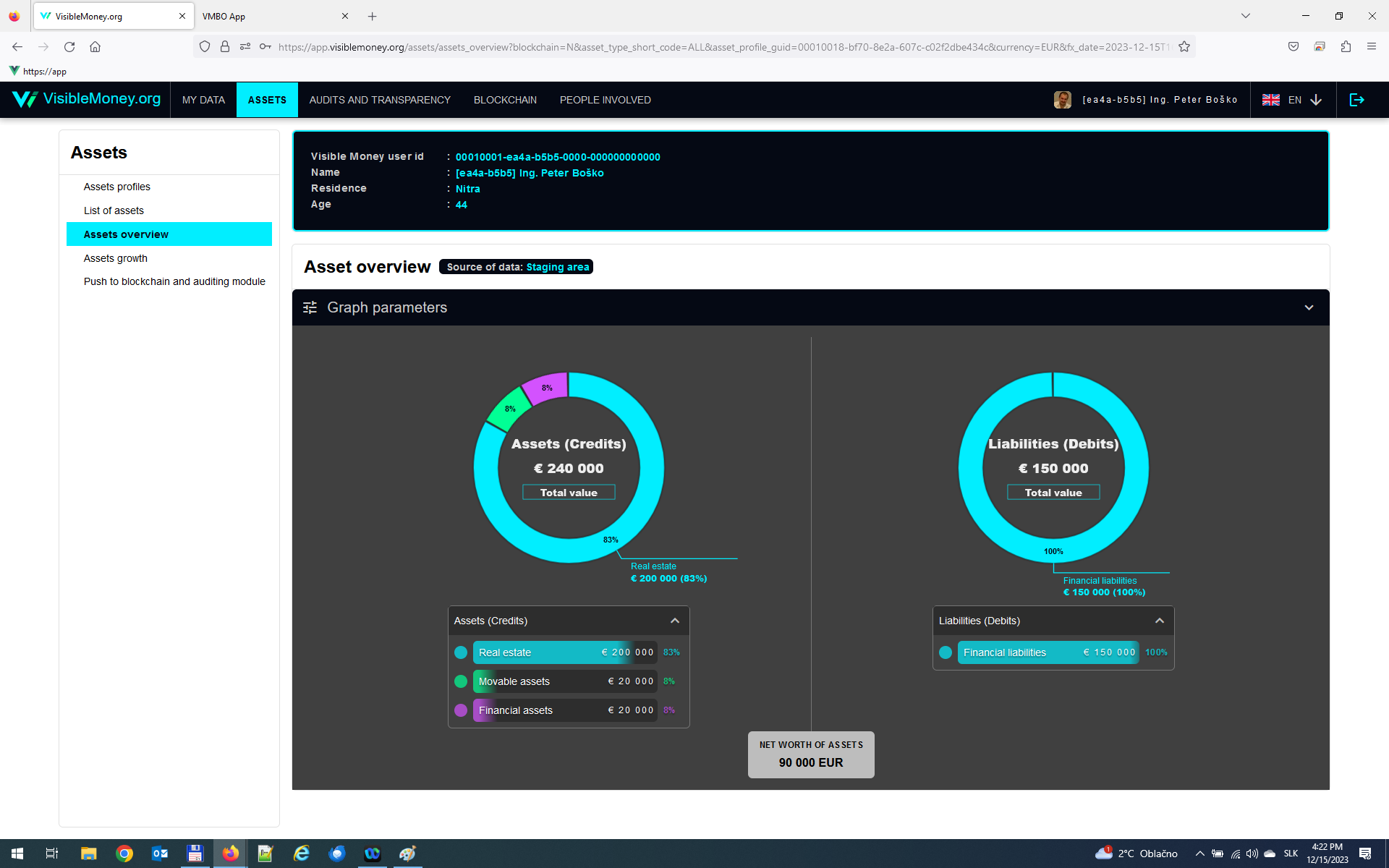

- Statický majetkový profil obsahujúci vymenovaný zoznam majetku k určitému dátumu – toto je jednoduchší typ majetkového profilu. Odporúčam pri tvorbe majetkového priznania začať práve s týmto typom. Typický zoznam majetkových záznamov človeka milión bude nasledovný:

| Typ majetku | Kreditný/Debetný zaznam | Započítaná hodnota |

| Byt | Kreditný | 200 000 |

| Auto | Kreditný | 20 000 |

| Peniaze | Kreditný | 20 000 |

| Hypotéka | Debetný | -150 000 |

| Čistá hodnota majetku | 90 000 |

Výhodou statického majetkového profilu je, že je relatívne jednoduchý na nastavenie, netreba pri ňom brať do úvahy históriu majetku. Jeho nevýhodou je, že z neho nejde vygenerovať zmysluplný graf nárastu hodnoty majetku v čase. Keďže všetky záznamy majetku v ňom majú dátum nadobudnutia majetku dátum ku ktorému je statický profil zostavený.

Systém pre takýto majetkový profil vygeneruje nasledovnú štruktúru majetku:

2. Dynamický majetkový profil, obsahujúci históriu majetkových záznamov ako sa vyvíjali v čase.

Zásadný rozdiel medzi statickým a dynamickým majetkovým profilom je ten, že z informácií záznamov majetku v dynamickom majetkovom profile by malo byť jasné ako sa použivateľ Viditeľných peňazí k súčasnému majetku dopracoval. Statický majetkový profil je naproti tomu len konštatovanie majetku k určitému času. Teda napríklad ak sa pred 10 rokmi uskutočnil nejaký obchod – napríklad nákup nehnuteľnosti a následne o päť rokov sa nehnuteľnosť predala napríklad so stratou, takáto informácia by mala byť zo záznamov majetkového profilu čitateľná. Ďaľšou dobrou radou ako tvoriť dynamický majetkový profil je mať nejaké podkladové úradné dokumenty, ktoré budú aspoň rámcovo potvrdzovať údaje ktoré vložíme do majetkových záznamov. Konkrétne mne sa osvedčilo vypýtať si od daňového úradu vybrané čísla z mojich daňových priznaní od počiatkov môjho podnikania až po dnes. Na úrade však nemali staršie daňové priznania ako z roku 2003, preto som musel predchádzajúce čísla odhadnúť z môjho archívu výpisov z bankových účtov ktoré som vtedy používal.

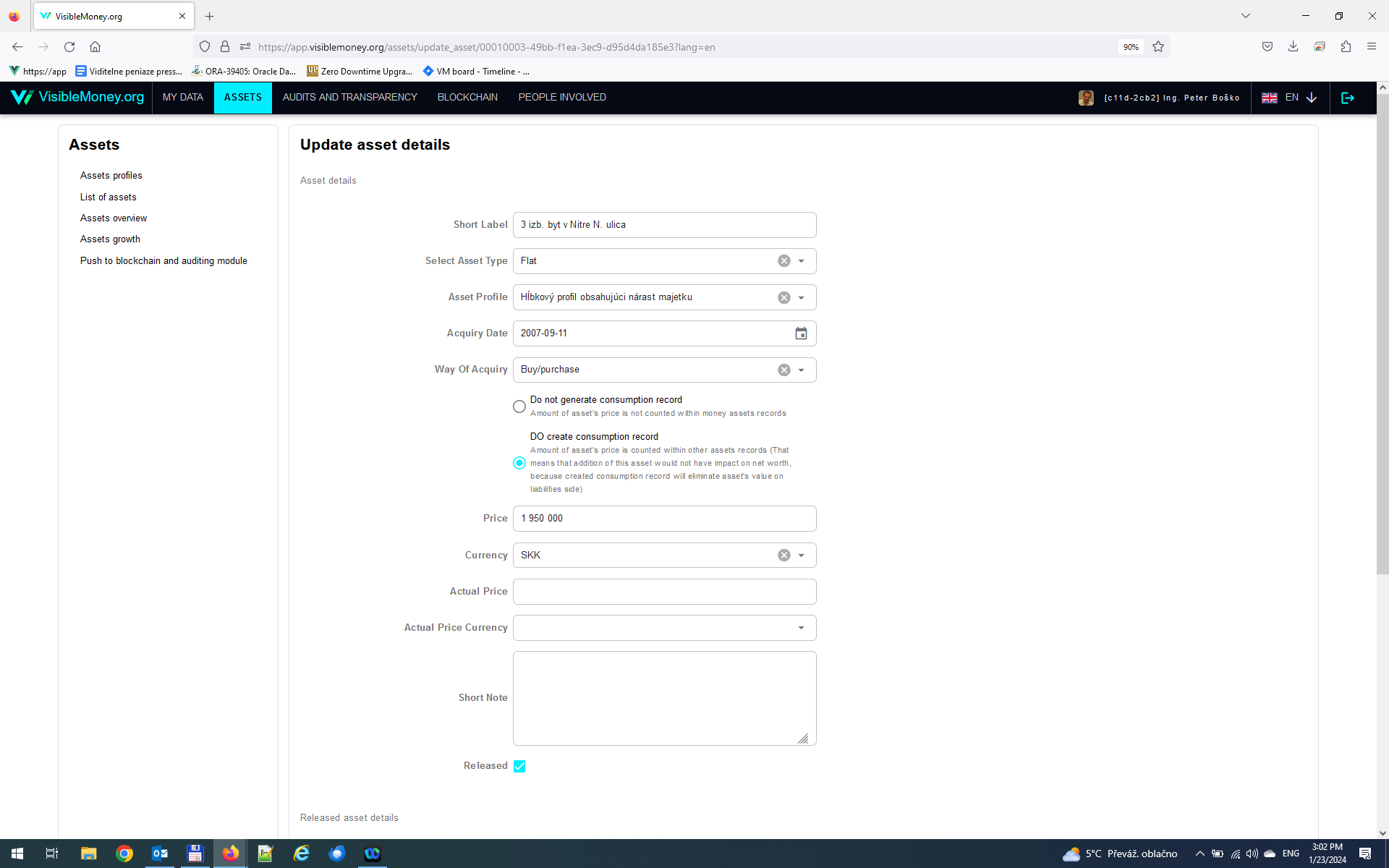

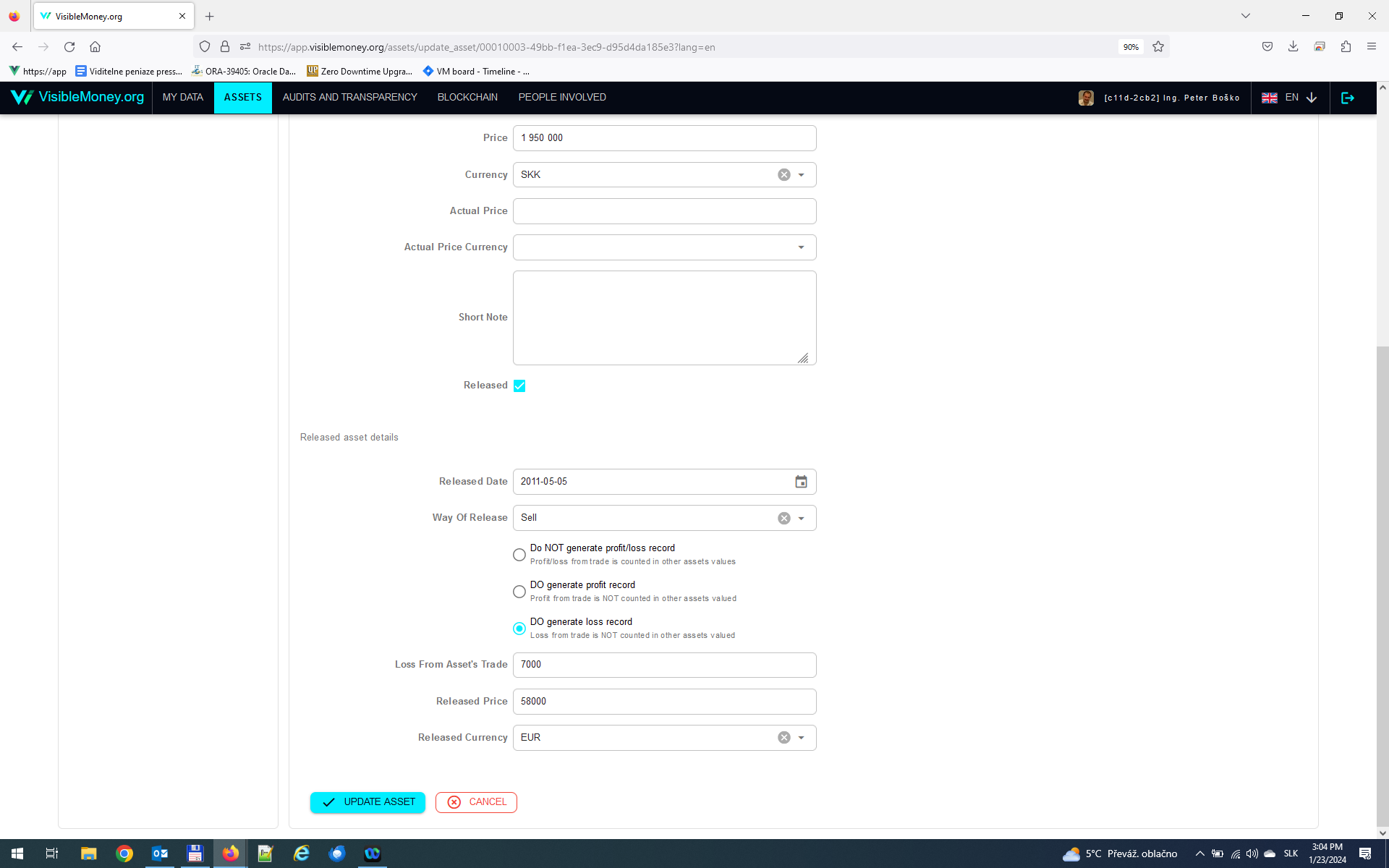

Nasledovné screenshoty zachytávajú záznam majetku bytu, ktorý som kúpil v roku 2007 za 1 950 000 SKK a v roku 2011 som ho predal so stratou 7000 EUR

V prípade dynamického majetkového profilu sa zadávanie majetkových záznamov doň, realizuje takou formou, že najskôr sa do systému zadajú zarobené peniaze pokiaľ možno v čo najhrubšej forme. Ak doň totiž zadáme napríklad superhrubú mzdu vo forme kreditných záznamov Peniaze na účte, spôsob nadobudnutia zárobok, tak získame dobrý prehľad ako sme na tom s platobnou bilanciou vo vzťahu k štátu. Následne sa do systému zadávajú debetné záznamy, ktoré (super)hrubú mzdu na strane Kreditov okresajú o zaplatené Dane a odvody(na tento účel v systéme existuje debetný typ záznamu majetku – Zaplatené dane a odvody). Do debetných záznamov majetku pridávame i také veci ako spotrebu peňazí na osobné účely(typ debetného záznamu Osobná spotreba – životné náklady) – cieľom je zadať superhrubé príjmy na kreditnej strane a následne z nich okresávať výdavky až kým nám neostane čistá hodnota ktorá nám pribudla či ubudla z čistého bohatstva.

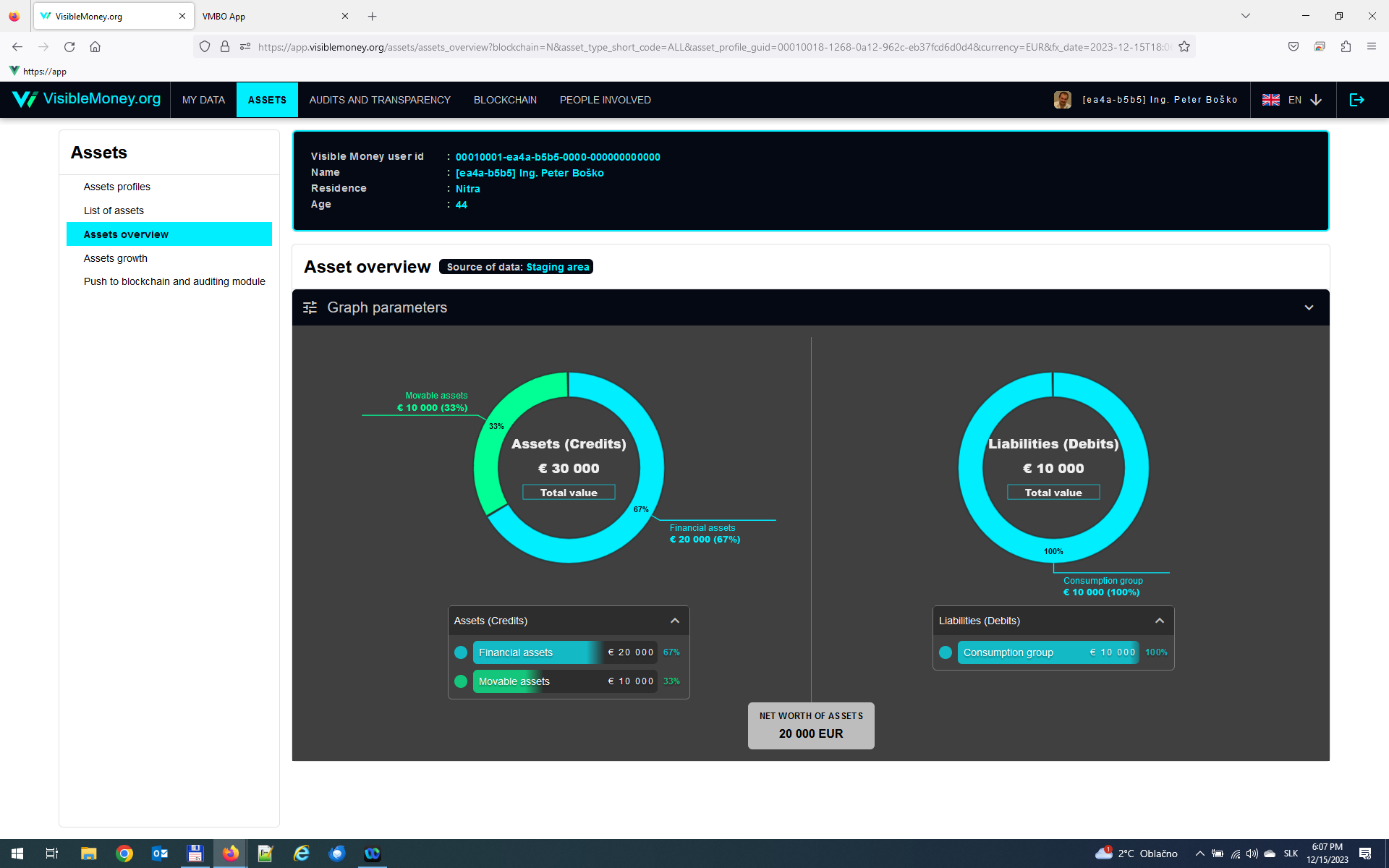

Dynamický profil má jednú technickú nevýhodu. Predstavte si, že v roku 2001 ste zarobili 20 000EUR. V roku 2002 ste si zo zarobených peňazí kúpili za 10 000EUR auto. Aká je čistá hodnota Vášho majetku v roku 2003? Odpoveď je, že stále 20 000EUR, len ste 10 000 z peňazí na účte zamenili za 10 000EUR v hodnote auta. Poznatok z tohto príkladu je, že nákup hmotného majetku nemá vplyv na čistú hodnotu majetku (pokiaľ už sme do systému zadali peniaze za ktoré sme majetok kupovali). Je to len zmena štruktúry majetku, nie jeho objemu(ak neberieme do úvahy nejaké extrémne výhodné nákupy alebo predaje). Pri dynamických majetkových profiloch ale informáciu o tom, že ste v roku 2001 zarobili 20 000EUR nechceme stratiť. Je síce pravda, že na účte už nemáme 20 000EUR ale iba 10k, ak by sme ale išli do histórie a zostatok na účte v banke menili ako by sme z účtu míňali peniaze, prichádzali by sme o informácie. To, že sme tých 20k v roku 2001 zarobili je raz fakt, bez ohľadu na to, koľko z tých peňazí sme minuli. Preto sa v dynamických majetkových profiloch takáto situácia rieši tým, že v prípade nákupu spomínaného auta do Kreditných operácií v majetkovom profile pridáme hodnotu auta 10 000, a zároveň do majetkového profilu vygenerujeme debetný záznam majetku s typom majetku “Spotreba” tiež na hodnotu 10 000. Generovanie takéhoto záznamu typu “Spotreba” sa nerobí automaticky – používateľ je dopytovaný, či chce takýto záznam vygenerovať. Takýto debetný záznam má aj reprezentáciu v reálnom svete – možno ho chápať ako vyjadrenie nákupnej platby za majetok. Tým, že aj na kreditnej aj na debetnej strane majetkového profilu pribudla hodnota 10 000, tak čistá hodnota majetku sa nezmenila. Čo ale trochu stratilo výpovednú hodnotu je strana Kreditných majetkových operácií. Tá totiž bude po takejto operácií vyzerať nasledovne:

Ako vidno na ľavej strane je suma Kreditov má hodnotu 30 000, čo je umelé číslo, ktoré nemá žiadnu oporu v realite, pretože obsahuje dvakrát započítanú hodnotu auta. Raz sa tam dostalo v sume peňazí ktoré sme zarobili a druhýkrát pri operácii nákupu aktíva Auta. Pri analyzovaní dynamických majetkových profilov je preto nutné mať toto napamäti, a myslieť na to, že suma kreditov nie je smerodajné číslo a vždy sa treba pozerať na čistú hodnotu majetku – až tá má totiž výpovednú hodnotu.

Publikovanie údajov majetkových záznamov a záznamov majetkových profilov do blockchainu

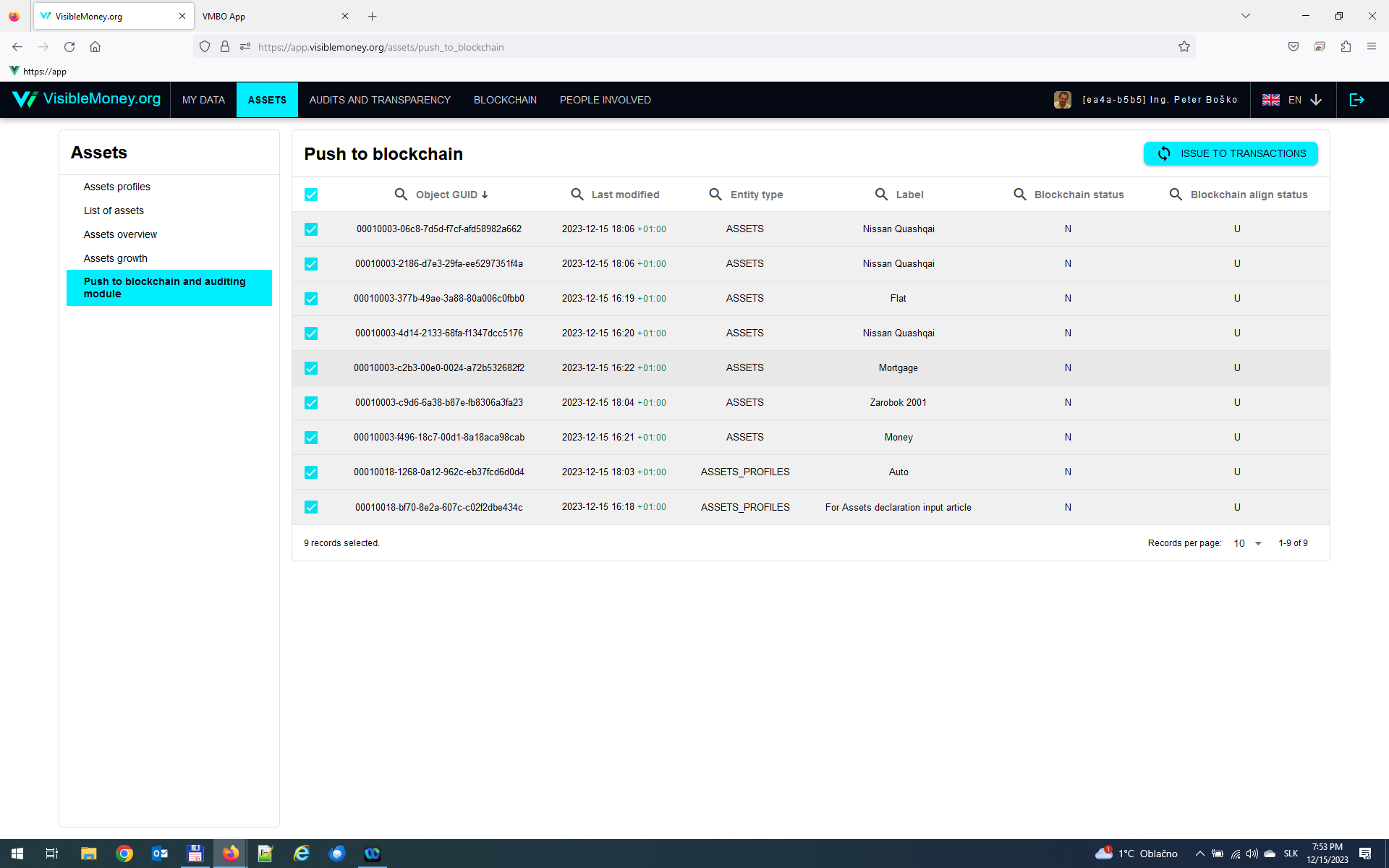

Všetky údaje, ktoré sa vytvoria v module Majetky, podliehajú publikačnému mechanizmu do blockchainu, ktorý funguje tým spôsobom, že používateľ najskôr vytvorí svoje majetkové záznamy a záznamy majetkových profilov. V systéme sa toto prípravné úložisko nazýva “Staging area”. Až keď je s vytvoreným majetkovým priznaním spokojný, tak môže vytvorené údaje publikovať do blockchainu. Deje sa tak v menu Assets\Push to blockchain and auditing module. V obrazovke označí, ktoré záznamy chce poslať do blockchainu a stlačí tlačidlo Issue to transactions:

Následne v systéme vzniknú transakcie s popismi majetkových záznamov. Pri nasledovnom behu tvorby blockchainového bloku sa transakcie premenia na dáta v blockchainovej podčasti systému. Od tohto momentu budú dáta dostupné v auditovacom module pre ostatných používateľov.

Visits: 54

One comment